タイにおける初の民間鉄道会社は、1889年に設立された。しかし、初の国営鉄道が運転を開始したのは1895年で、いくつかの変遷を経たのちにサイアム王立鉄道局(RSR)として知られることとなった。1951年、第二次世界大戦による鉄道システムへの重大な損傷と、鉄道システム修復に際して融資を受けた世界銀行からの要請により、鉄道組織はタイ国有鉄道(SRT)という国営事業に形を変えた。このような変化がタイの鉄道システム発展における60年以上にわたる停滞に関与したことは間違いない。予算の不足によってインフラは旧式のものにとどまり、劣化した単線ネットワークや古い信号システム、2kmごとの踏切がそのままとなった。交通シェアは、乗客数で5%減少し、貨物輸送は2%以下であった。

タイの現在の人口は6720万人、総面積は513,000km2(198,000平方マイル)であり、非常に人口密度の低い国である。そして、鉄道が建設された当初の人口密度は今よりも低かった(人口600万人に対して国の面積は今よりも大きかったが、植民地時代に次第に縮小され、現在の面積になった)。さらに、農業国であるという背景から、タイは産業国の多くで起こったような鉄道ブームを経験していなかった。その結果、SRTはインフラの余剰ではなく、インフラの不足というジレンマに悩まされることになったのである。現在の鉄道ネットワークは1951年以降4,000kmと少しのまま停滞しており、そのうちの90%は単線で、複線や三線の環境においてボトルネック部分がいくつか発生している。

対して1951年以降、政府予算の割り当ては輸送モードのインフラ開発、特に道路の建設に重きが置かれてきた。そのため、道路は乗客・貨物輸送の双方における80%に貢献し、量、質、アクセスの面で優位に開発を進めることができた。上記の側面で鉄道が不利な立場に立たされ、輸送における役割が縮小されたことは間違いない。タイ国鉄法(1951年)が承認された後、1974年に初めて営業勘定が赤字に転じ、それ以降は赤字経営を続けている。

数十年にわたり、政策決定者は公共輸送運営の利益や損失の見通しに焦点を当ててきた一方、公共事業者が直面している公共サービスの義務や不平等な土俵についてはあまり注意を払っていなかった。SRTは鉄道部門におけるこのような不公平の問題を提起しようと試みたが大きな成果は得られなかった。国営事業として運営をしていくなかで、SRTはインフラの提供者としてインフラのコストの負担し、加えて通常はサービスの提供者が負担する営業コストも負担しなければならない。その他の部門ではこの役割は明確に分離されている。この慣習は、公共輸送インフラの発展を全体として歪める結果となった。政策決定者や関係者のなかで道路のインフラ開発が最も優先されていたことは明らかである。これに拍車をかけたのは、第7回国家経済開発計画(1992~1996年)に基づくSRT投資計画の棚上げである。この計画のもと、SRT投資計画はその都度(プロジェクトごとに)判断されることとなった。政府はまた、SRTに対し投機的事業を模索するための諮問機関を立ち上げるよう要請した。極めつけは、SRTの存在価値や国全体への貢献度に関する話し合いが持たれたことである。

研究を実施し、報告書を作成するため、タイ開発研究所(TDRI)が諮問された。「鉄道がなくてもタイ経済が繁栄する可能性はあるのか?」JNRに関する問題を解決するために日本で設置された委員会で提起された質問と似たような質問がタイでも投げかけられた。この質問への答えが、長期回復計画に関する報告書の作成につながった。驚くことに、政策決定者がインフラ改善の必要性を口にしたのはこれが初めてであった。しかしながら、この意見が実施に向けた推進力を得たのはつい最近である。燃料価格の高騰、戦略的な土地活用、交通過密、環境への懸念、国の競争力などいくつかの寄与因子が合わさり、公共輸送に関する政策決定者が鉄道インフラ開発に光を当てることとなった。1999年に開通したBTSスカイトレインがタイの現代的な鉄道輸送に関する認識を高め、鉄道へのモーダルシフトにおける原動力の一部となったことは触れておくべきであろう。鉄道が人々の生活の向上につながることを証明できなければ、タイは今でも交通渋滞を緩和するために道路の建設を続け、それによりまた渋滞が発生し、再び道路を建設するという悪循環に陥っていたであろうことは言うまでもない。

次第に鉄道へのシフトが実現され、タイ政府はタイをより鉄道中心の国に変えていこうとしている。ここで触れておきたいのは、タイにおける鉄道へのモーダルシフトの政策はかなり以前から検討されてきたということである。このことは、タイ憲法(2007年)やそれ以降の政策文書における記述に具体的に規定されている。「強いタイ(2012年)アクションプラン」では、鉄道インフラ改善のために1700億バーツの予算が初めて組まれた。鉄道開発政策はその後の政府によって引き続き推進され、現在見られるような成果を実現することができた。そして運輸省は、貨物列車の平均速度を毎時39kmから60kmに、旅客列車の平均速度を60kmから100kmに引き上げることを目標とした鉄道開発政策を策定した。また、大量輸送列車の乗客を5%から30%に増加させ、インターシティトレインの年間あたりの乗客を4,500万人から7,500万人に増加させる目標も掲げている。貨物輸送に関しては、鉄道による貨物輸送のシェアを1.5%から40%に引き上げる計画である。

現政権は、過去に承認されたマスタープランであるバンコク・マス・トランジットの建設をスピードアップする政策を発表した。長距離メーターゲージ建設の初期段階が完了すると、線路の全長は現在の4,043kmから7,000kmに増加し、そのうち800kmが複線や三線以上になる予定である。

図1: 複線プロジェクト段階Iへの投資計画(メーターゲージ)

図2: バンコク首都圏における大量高速輸送への投資計画

鉄道へのモーダルシフトの計画が合理的で誰もが賛同できるものであることは明確である。少なくとも、過去3政権は軽微な違いこそあれ、実施の推進に対して肯定的な姿勢を見せている。しかしながら、鉄道インフラシステムへの巨額の投資から実りある利益を得るためには、いくつかの課題が政府を待ち受けている。以下に、課題について詳しく述べていく:

A) SRT の役割と責任

事業者として、SRTは投資を運輸サービスや収入に変えていく重要な役割を担っている。現状を鑑みると、SRTがそのような大きな責任を担えるかどうかは当然議論の余地がある。インフラの改善と同様、SRTの役割と責任については慎重に考慮する必要がある。インフラの提供者の役割はSRTに残すのか、それともその他のモードといった政府に委ねるのか?誰が鉄道産業全体を監視する規制側の役割を果たすのか?間違いなく、鉄道部門の苦境はSRT単体では解決できない問題である。鉄道部門の発展を効果的かつ持続的に達成するには、政府とSRTの双方において鉄道部門の全体的な改革を同時に実施するべきであろう。

B) 公共と民間の参画 (PPP)

政府の予算を抑え、運営効率を高めるため、政府はバンコクの大量輸送プロジェクトにPPP計画を採用した。このようにして、PPPはその後の鉄道プロジェクトの投資に対する政府の方針となった。しかし、マクロ経済や過去の経験の観点からは、PPP計画は一定の総費用を民間に分配する場合に、民間資本が大部分を占めることによって運賃が非常に高くなり、低所得層はサービスが受けられなくなってしまい、公共運輸システムやそれに関連する投資の価値が損なわれてしまうといったデメリットが生じる可能性がある。この点に関しては、総費用の分配のなかで政府が運営上のリスクを追うことがPurple Lineプロジェクトにおいて決定された。一般的に、PPPは多くの側面で有益であるが、それぞれの状況に合わせて詳細を調整する必要がある。最終的に代替のPPPの採用基準は、人々の利用可能性を最大限に高め、事業者が持続的に運営を続けられるようにすることが重要である。

C) 技術と産業

タイは過去20年以上にわたり、「中所得」国に分類されて、あるいは中所得から「抜け出せずに」いた。この状態を打開するために数多くの計画が実施されてきたが、目指す場所に辿り着けていないのが実情である。それに対し多くの国は、先端技術産業を駆使して国民一人当たりの収入を増加させることに成功している。そのような国にとって鉄道産業は、宇宙、航空、防衛産業といった先端産業の一つと見なされている。残念なことに、タイが鉄道へのモーダルシフトや巨額の投資といった機会を、上述した中所得の罠から抜け出すための方法と捉える可能性は低い。プロジェクトの実施においては、未だに伝統的な入札プロセスを用いているため、中所得の罠や地域の産業に需要を生み出すことなどは考慮できていない。このような機会の窓口はほんの束の間開かれ、またたく間に機会が失われてしまうのである。

D) 社会の高齢化

人口分析によると、タイは高齢化社会に突入している。タイの人口は2040年には6,390万人にまで落ち込み、そのうちの2,050万人を高齢者、3,520万人を労働人口、820万人を子どもが占めると予測されている。研究データを信頼するならば、今後の経済活動によってすべての巨額のインフラ投資を支えられる十分な輸送需要を生み出せるかどうかは疑わしい。鉄道へのモーダルシフトに加えて、インフラ改善という言葉には、全国的な高速道路ネットワークプロジェクトが高い優先度を保って進行中である道路プロジェクトが含まれていることも忘れてはならない。

E) 接続性と需要側の整備

鉄道輸送における主なデメリットは、「ドア・ツー・ドア」の可能性である。鉄道の成功には、その他の輸送モードとの調整や、高価な鉄道を輸送システムの主軸として使用するための出発地や目的地の開発といった需要側の整備が欠かせない。公共交通指向型開発(TOD)、都市や土地の活用計画、土地活用の改革、魅力的な歩行環境を作るためのバリアフリーにおける問題は、鉄道システム開発のプロセスに組み込むべきである。コストの高いインフラ投資は、プロジェクトの実施だけに意識を向けていては成功を成し得ることはできない。

高速鉄道の課題

高速鉄道が注目を浴びたのは、政策決定者がSRTの問題に対する効果的な解決策を探していた1992年のことであった。経済社会開発局(NESDB)の支援を受けた最初の研究は、当時の政府によるMEGAプロジェクト(Eastern Seaboard Development Program (ESB)が進行中であった東部回廊(バンコク-ラヨーン間)で実施された。そのころまでには、時速160kmで走る電化鉄道を標準軌間線路に新しく建設することが構想されていた。その後長年にわたり、高速鉄道の建設はタイにおける議題であった。2010年ごろ、交通政策・計画室(OTP)による調査が実施され、バンコクを含む可能性のある路線(バンコク-北部のチェンマイ間、バンコク-東北地方のナコーンラーチャシーマー/ノーンカーイ間、バンコク-東部のラヨーン間、バンコク-フワヒン間)がすべて検討された。しかし、関連する研究では、乗客数が少ないために投資収益率が赤字になり、プロジェクトを成功させるためには、鉄道沿線の地域の土地利用を今後開発していく必要があり、それにより利益を生み出せなくなる可能性があることが示された。

その後の政府は、プロジェクトを実施するための適切な選択肢を模索していた。しかし2014年5月に軍事クーデターが発生、軍事政権が成立し、2014年7月には新しい民主政権が成立するまで計画を延期すると発表した。

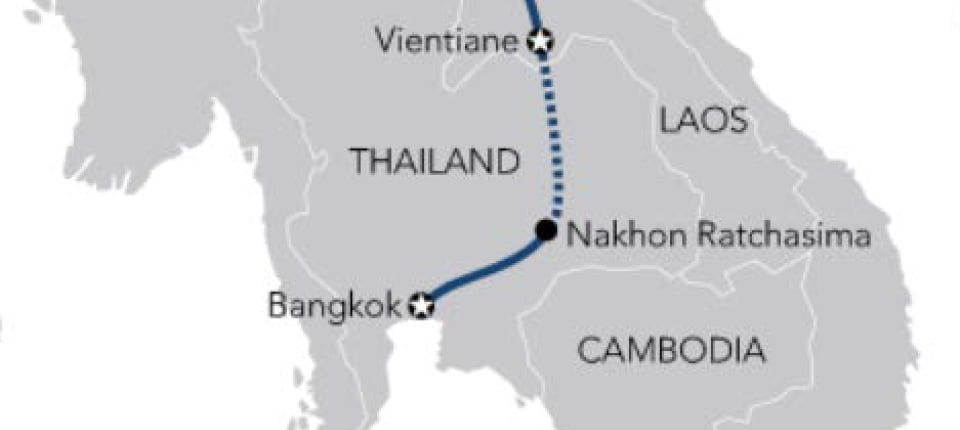

2014年11月、タイと中国は中国の昆明市からラオス人民共和国を通り、タイランド湾へ続く大陸横断鉄道におけるタイの部分の建設を推進することに合意する覚書に署名した。タイと中国のワーキンググループによる長きにわたる話し合いの末、2017年6月に新憲法の暫定規定における44条を適用し、首相に計画を再開する権限を与えるという結論に至った。この決断によって、253kmに及ぶ高速鉄道(バンコク-ナコーンラーチャシーマー間)の建設にゴーサインが出されたことになる。1,790億バーツは2つに分けられる。タイ側が受け持つ1つ目の部分は土地の取得に130億バーツ、土木作業に1,190億バーツで、中国側が受け持つ2つ目の部分は設計工事に18億バーツ、プロジェクトの監督に16億バーツ、E&Mに380億バーツである。中国側による設計図の提出は2018年が期限で、それを受けて関連の調達を実施する。公共サービスの開始は2023年を予定しているが、2019年早くに総選挙が予定されており、タイ初の高速鉄道の未来はプロジェクトが策定された状況と、新政権の判断にかかっているようだ。

図3: タイ-中国間の高速鉄道の第一段階(バンコク-ナコーンラーチャシーマー間)

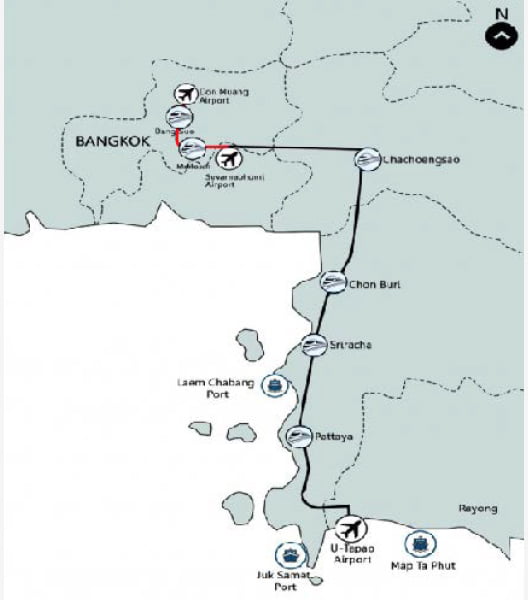

軍事政権下で議題に上がったもう一つの高速鉄道線は、3 Airport Linking Network と呼ばれる路線である。このプロジェクトは、ECC(Eastern Economic Corridor)(東部経済回廊)という新しいプログラムの一部で、バンコクにある2つの空港(ドンムアン空港とスワンナプーム国際空港)と、160km離れたラヨーン県のウタパオ国際空港を国際レベルに引き上げ、高速鉄道で互いをつなぐ計画である。2,245億バーツを投資するこのプロジェクトでは、新規高速鉄道線の建設、既存の空港接続の修正、鉄道システムの取得と土地の開発が行われる。事業構造はPPP Net Costを想定しており、政府がインフラへの投資を担当し、民間部門がその他の部分を担当、50年間の営業権利を得るというものである。2018年11月の提出日に向けてプロポーザルを調査・準備するため、候補となる13 社に入札書類が販売された。

図4: 3つの空港をつなぐ高速鉄道

現政権における最後の高速鉄道建設計画は、Northern HSR(バンコク-ピッサヌローク-チェンマイ間)で、全長750kmに及ぶ路線である。2015年に署名された初期の協力協定に続き、タイ政府は日本政府に対して、Northern HSRの建設と運営への協力を要請した。2016年、国際協力機構(JICA)は2018年の報告の前に計画の実行可能性を修正し、計画されている鉄道は赤字となると結論づけた。乗車率は一日1万人にとどまると予測され、想定していた3万人を大きく下回るが、乗車券の売上から利益を得ることができる乗車率は、一日最低5万人である。結局、日本政府は4200億バーツの投資というリスクを共有するのではなく、タイ政府がプロジェクトの継続を望む場合はソフトローンで支援するという選択肢を提示した。

鉄道へのシフトと人々の居住

本書の最後に、筆者が鉄道へのシフト(乗客)の成功において中核をなすと考える人々の居住における特性について述べたい。上述したように、1895年に鉄道が建設された当時のタイの人口は600~800万人であった。1951年にタイ国鉄法が承認されたときの人口は2,100万人、そして2018年現在の統計では6,700万人となっている。このデータから、タイの鉄道が冬眠状態にあった期間に、4,600万人もの人口が増加したことがわかる。新しい道路の建設に左右されてきた1951年から現在までの人々の居住は、世界銀行の用語を使用するならば、帯状開発―まばらで、広範囲にわたる―という言葉で特徴づけられる。筆者が10年前にこの主題に関する研究を始めたとき、都市部の人口は30%で、現在は50%にまで増加したが、依然として多くの人々が地方に住み続け、農業に従事している。さらに、都市計画の実施と強化の手法を踏まえると、都市部の人口密度は比較的低い。このような居住の特徴は、鉄道ネットワークの観点から考えるとあまり好ましくない。バンコクにおいてヘビーレールで設計した大量輸送機関は、10年経った今でも収容能力の半分で運行しており、6両編成を許容する設計で高額なコストをかけて建設した発電所では、3両編成の列車のみが運行している。同様に、10両編成の列車を想定して設計された空港接続駅では、現在は3両編成の列車が通るのみである。HSRの各プロジェクトの交通予測における乗車率が低すぎるのも無理はない。このような状況のなかで、実施されるプロジェクトがあるのならば、影響の大きさを理解し、リスクマネジメントを怠らないようにする必要がある。

筆者について

ナコーン・チャンタソーン氏は、38年間にわたってタイ国鉄に従事した経験を有する。機械技師を専攻・職業とし、オペレーションズリサーチの専門家としても研究を行っている。2006年よりSRTの副総裁を務め、2008年には総裁代理に就任。2010年にSRTのアドバイザーを退職。退職後はタイ王国科学技術省、タイ国立科学技術庁の顧問に就任。

謝辞

原文を読み、編集してくれたタイ国有鉄道(SRT)のKanrawee Thongpull氏に感謝の意を表する。彼女のサポートは本書の完成に不可欠であった。